【前瞻解读】2023-2028年中国贵金属材料行业供给市场及竞争分析

行业主要上市公司:凯立新材(688269.SH)、凯大催化(830974.BJ)、苏州固锝(002079.SZ)、贵研铂业(600459.SH)、福达合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

中国贵金属材料行业是一个重要的战略性行业,涵盖了黄金、白银、铂金、钯金等贵重金属材料的开采、冶炼、加工和应用。随着经济的发展和人民生活水平的提高,对贵金属材料的需求不断增长。贵金属在珠宝、电子、汽车、航空航天等领域都有广泛应用,而中国作为全球最大的制造业国家之一,对贵金属的需求量巨大。

——国产贵金属材料供给水平提高

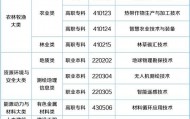

贵金属浆料是光伏电池制造的关键材料之一,受光伏产业发展的推动,贵金属浆料市场得到了迅速增长,光伏浆料国产替代能力提高;2022年,光伏浆料龙头企业苏州固锝、聚和材料和帝科股份贵金属浆料产量分别增长82.04%、43.8%和43.45%。

贵金属催化材料主要包括贵金属前驱体材料和贵金属催化剂,2018-2022,贵金属催化材料代表性企业产量整体呈现增长趋势,2022年,凯立新材、贵研铂业贵金属催化材料产量分别为384.9吨和384.6吨,分别同比增长82.9%和136.1%。

展开全文

注:凯大催化2022年统计范围为2022年上半年。

——贵金属材料贸易逆差扩大

随着中国经济的不断发展和产业结构的升级,贵金属材料作为重要的原材料在各个领域中发挥着越来越关键的作用。然而,由于我国贵金属资源的稀缺性,贵金属材料的供需矛盾逐渐凸显,为了满足国内市场需求,中国贵金属材料进口市场规模正呈现出快速增长的势头。2022年,贵金属材料进口规模同比增长41.75%;2023年1-7月,贵金属材料进口规模超过4660亿元。

进口规模的增长使得贵金属材料贸易逆差不断扩大,2022年,贵金属材料贸易逆差超过5000亿元,同比增长58%;贸易逆差的扩大,一方面体现我国贵金属资源供需矛盾加剧,另一方面,反映我国贵金属材料产业在技术创新和自主研发方面的不足。

——贵研铂业发展历程

贵研铂业由中国专业从事贵金属多学科领域综合性研究开发机构昆明贵金属研究所(简称:贵研所)于2000发起设立,于2003年在上海证券交易所上市。自成立以来,贵研铂业不断拓展经营业务领域,逐步形成贵金属新材料制造、贵金属资源循环利用、贵金属供给服务的产业链一体化发展模式;同时企业加强与科研机构合作,加快技术创新和新材料研发,积极投建贵金属材料产业园项目,推动国产贵金属材料发展。

更多本行业研究分析详见前瞻产业研究院《中国贵金属矿采选行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

评论