【备考打卡】2022年注会预习打卡《会计》第二十二章

(温馨提示:财管、经济法已更新完毕,豆哥近日给大家搞个合集出来~)

会计 || 外币折算

记账本位币的确定及变更

1. 记账本位币的确定

(1)企业通常应选择人民币作为记账本位币。业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但是,编报的财务会计报告应当折算为 人民币。

(2)企业根据实际情况确定的记账本位币只有一种,该货币一经确定, 不得随意改变,除非与确定记账本位币相关的企业经营所处的主要经济环境发生重大变化。

2. 记账本位币的变更

企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的:

(1)应当采用变更当日的 即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为以新的记账本位币的历史成本。由于采用同一即期汇率进行折算,因此, 不会产生汇兑差额。

(2)企业记账本位币发生变更的,其比较财务报表应当以可比当日的即期汇率折算所有资产负债表和利润表项目。

(3)企业需要提供确凿的证据证明企业经营所处的主要经济环境确实发生了重大变化,并应当在附注中披露变更的理由。

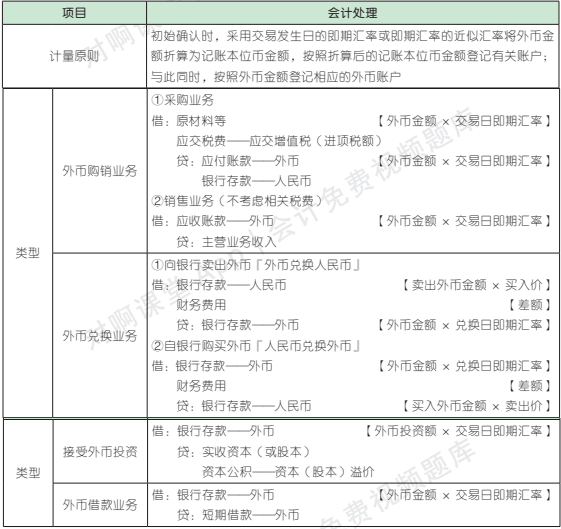

外币交易的会计处理

1. 初始确认

【提个醒】

企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易发生日即期汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

展开全文

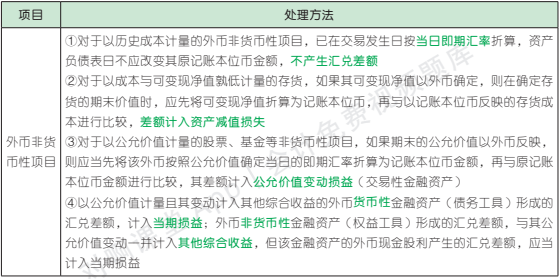

2. 期末调整或结算

(1)外币货币性项目和外币非货币性项目

(2)期末调整或结算

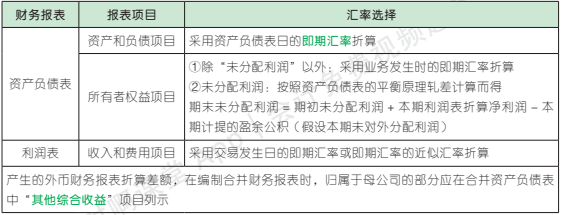

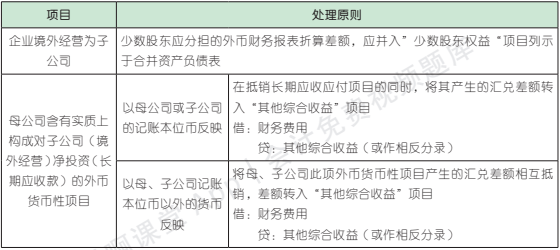

外币财务报表折算

1. 财务报表折算汇率的选择

2. 特殊项目的处理

会计考试随身学小程序

初级会计、中级会计、CPA、CMA

视频·题库 免费学习

点击开始学习

会计帮APP

【会计帮6.0全新上线】

【帮里学,帮你过,会计人都爱的专注会计论坛】

名师视频课精讲考点

暖心电台播放、题库狂刷不停

微博:@会计帮官微

App:会计帮App

图文:牛逼豆

资料来源:会计帮App

责编:七月

会计帮团队出品∣原创精品∣转载请注明出处

评论